-

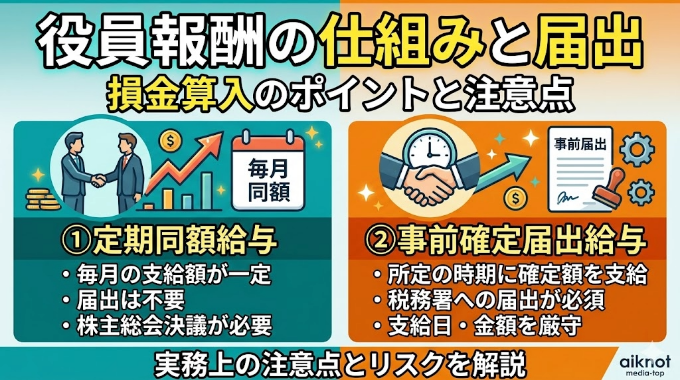

役員報酬に届出は必要か?定期同額給与と事前確定届出給与を解説!

役員報酬の決定の際には、従業員の給与にはない規制があり「定期同額給与」「事前確定届出給与」という概念が出てきます。これらを制度趣旨から解説いたします。 役員報酬は従業員給与にはない規制がある 中小企業では役員報酬と会社利益の帰属先が同一で... -

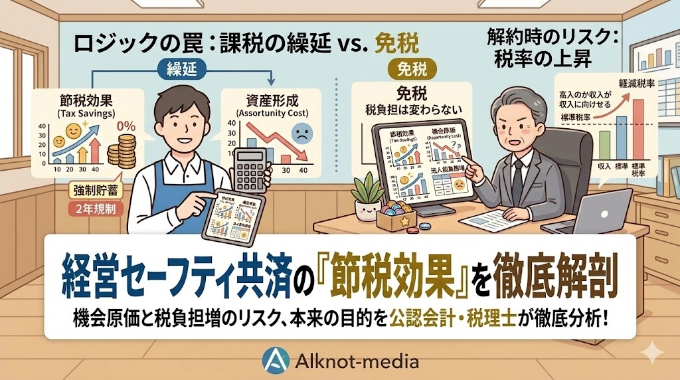

経営セーフティ共済(中小企業倒産防止共済)で節税は賢い選択か?機会原価の発生に注意!

経営セーフティ共済とは? 本来は連鎖倒産を防ぐための制度 経営セーフティ共済(中小企業倒産防止共済)は、取引先が倒産した際に無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入ができる共済です。掛金は損金(又は必要経費)に算入が可能で... -

高い税理士と安い税理士は何が違うのか?その理由を解説!

税理士に見積りを依頼すると、同じ依頼をしているのに驚くほど見積り金額が違うこともあります。金額の違いが出る理由を解説いたします。 税理士報酬に影響を与える要因 税理士報酬に影響を与える要因は主に次の通りです。 税理士報酬に影響を与える要因 ①... -

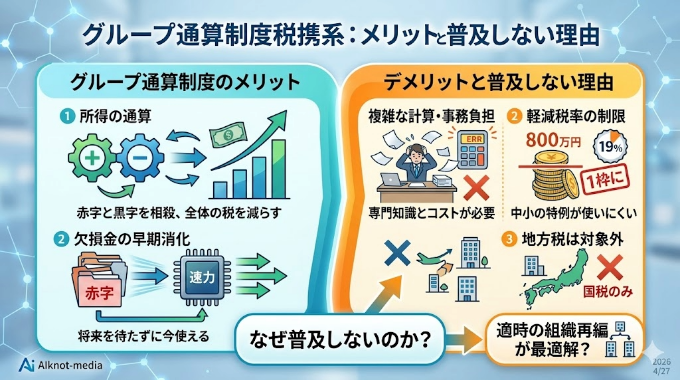

グループ通算制度のメリット・デメリットを解説!なぜ普及しないのか?

ホールディングス制を採用するなどして複数法人を運用する場合で、所得(黒字)が発生した法人と、欠損(赤字)が発生した法人に分かれてしまった場合、法人格ごとに申告・納税を実施するため、欠損は繰越欠損金を構成するものの当該事業年度において納税... -

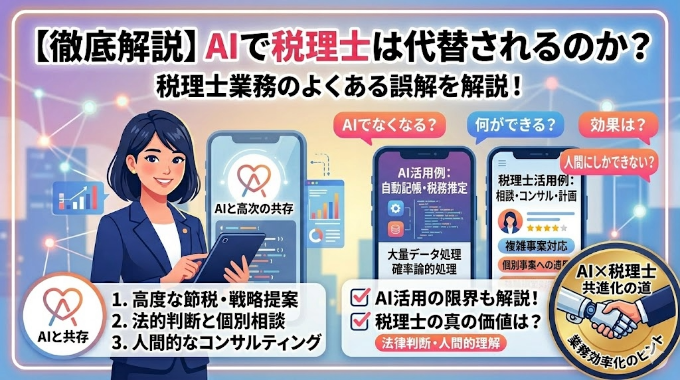

税理士はAIで代替されるのか?税理士業務のよくある誤解を解説!

税理士は30年前から「もうすぐいらなくなる」と言われている 1990年頃 会計ソフトの登場とパーソナルコンピュータの発達 会計ソフトの普及とパーソナルコンピュータの発達により税務に関する業務は大幅に効率化されました。手作業で行っていた業務が会計... -

消費税は応能負担の原則に反する欠陥税制?!消費税の性質を検討する

消費税が応能負担の原則に反するといわれる理由とは 消費税の滞納額は大きい 国税庁「令和6年度租税滞納状況の概要」より抜粋 租税の新規発生滞納額に着目すると、近年では消費税が滞納額の大半を占めていることが分かります。税は応能負担の原則に基づき... -

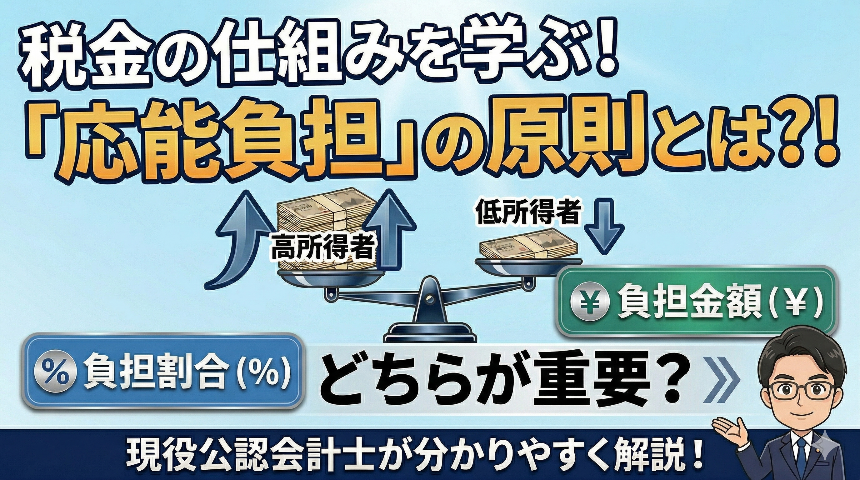

応能負担の原則とは?!負担割合と金額のどちらが重要か考える

消費税減税の議論にあたり注目される「応能負担の原則」とは? 憲法の諸原則から導き出される原則 「応能負担の原則」は、直接法律で定められている訳ではありませんが、憲法の諸原則から導き出される原則で、個人が有する「担税力」に応じて納税するとい... -

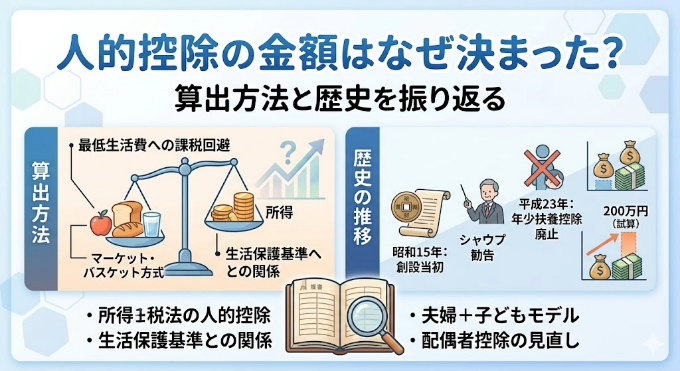

人的控除(基礎控除等)は何故現在の金額になったのか?算出方法と歴史を振り返る

生活保護と人的控除の関係 基礎控除の性質 我が国の所得税法における基礎控除の位置づけは必ずしも一貫したものではありませんでした。基礎控除が創設されたのは昭和15年の税制改正で、当時は所得の性質ごとに分類する分類所得課税と、全ての所得を合算し... -

海外でのブランド品購入は円安下でも得なのか?ハワイの小売価格と関税も含めて比較!

結論:あまり変わらないが日本で購入するより安くなる場合もある 事例:ハワイにおけるS社ハンドバッグの購入費用 項目単位:US$備考本体価格2,790.00特別調整割引-279.00割引理由不明買物袋0.15小計2,511.15州税118.33ハワイ州税率4.712%合計2,629.48 例... -

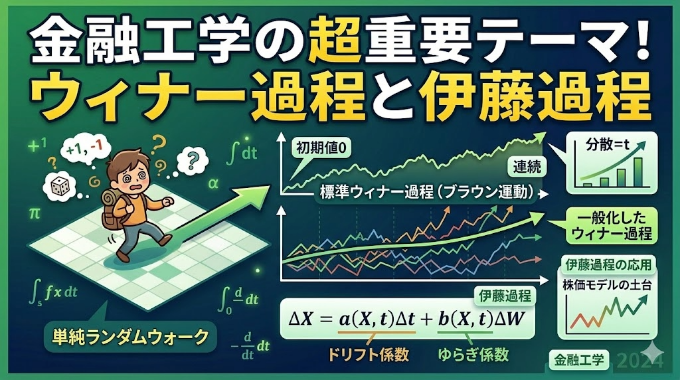

ウィナー過程(ブラウン運動)と伊藤過程

ランダムウォークからウィナー過程(ブラウン運動)を導く ランダムウォークの極限を取る 単純ランダムウォークを下記の記事で紹介しております。 株価の動きを擬制するのにランダムウォークの考え方が使われているということでした。しかし、ランダムウォ...